2023年11月の税務ニュース

2023年11月の税務ニュース

2023年10月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

インボイスの適正性の確認について

令和5年10月1日からインボイス制度が始まりました。今回は、取引先から受け取ったインボイスが適正なものであるかどうか、その適正性の確認についてまとめます。

(1) インボイスの適正性の確認方法

売手(お金をもらう方)からインボイスを受領した場合には、その登録番号が正しいものであるのかどうか、適正なものかどうかを買い手(お金を支払う方)は確認する必要があるとされています。

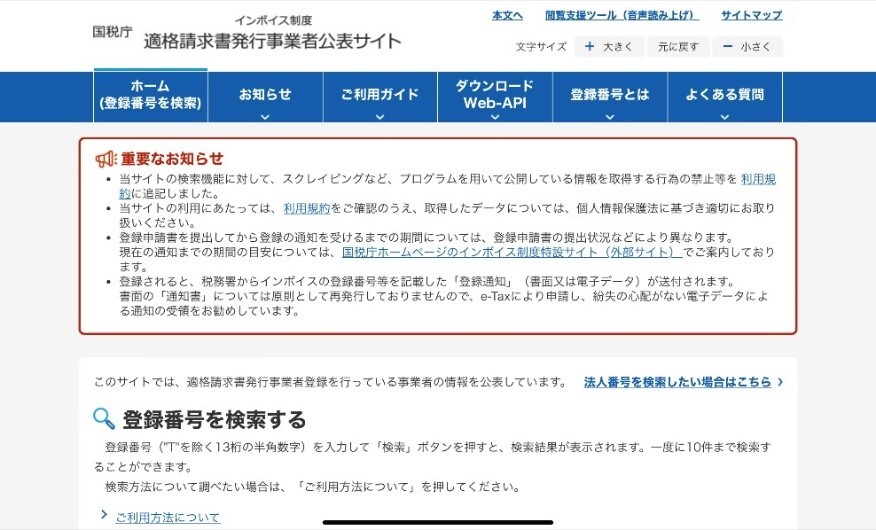

具体的な確認方法としては、国税庁の「適格請求書発行事業者公表サイト」などに、受取った適格請求書に記載された番号を打ち込んで、確認することとなります。

【インボイス請求書のイメージ】

|

インボイスを受け取ったら、このようなサイト等で番号を検索し、適正なものであるかを確認します。

ただし、適正性の確認は全ての取引の都度、確認する必要はないとされています。取引先の規模や関係性、取引の継続性などを踏まえ、事業者においてその頻度等を判断することになります。 |

〈具体例〉

① 新規取引先との取引 → 確認する。(取引に入る前の確認が重要です)

② 継続的に取引がある企業との取引 → 都度の確認はしない。

※登録を受けた場合、自ら届出等しない限り有効であり、取消しも課税期間(原則1年)単位でしかできないため、一度確認したら頻繁に確認する必要はありません。

(2) インボイスの適正性の確認が不要なケース

免税事業者や、簡易課税制度の事業者の方は仕入税額控除にインボイスの保存は不要なため、インボイスの適正性の確認は必要ありません。また、少額特例の適用を受ける方や、2割特例を選択する方についても同様です。

(3) 補足

・簡易課税制度とは、課税売上が一定金額以下の事業者が自らの選択により、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。

・2割特例とは、インボイス制度を機に免税事業者からインボイスの発行事業者になったものについて、納税額を売上税額の2割とする特例であり、両者とも消費税の計算の際に支払い時のインボイスを必要としません。

・少額特例とは、少額(税込1万円未満)の課税仕入れについて、インボイスの保存がなくとも一定の事項を記載した帳簿の保存のみで仕入税額控除ができる制度です。(一定規模以下の事業者に限ります)